Co byste měli znát

Vítejte v sekci vzdělávání crowdfundingové platformy CreditShare. Naším cílem je poskytnout Vám potřebné informace, abyste mohli zodpovědně zahájit investiční činnost ať už přes naši platformu, nebo pomocí dalších investičních nástrojů pro zajištění vhodné diverzifikace.

Než začnete investovat

Na úvod by si měl každý investor správně nastavit svá očekávání, která ohledně zhodnocení svých finančních prostředků má a zohlednit svou současnou finanční situaci. Měl by vědět, jaké částky chce dosáhnout a v jakém časovém horizontu. Dle stanovených cílů se pak bude lišit jeho investiční strategie – investor, který se chce za pomoci investic zajistit na důchod (ideálně s možností dřívějšího odchodu do důchodu), bude volit jiný přístup než mladý pár toužící pořídit si do pár let vlastní nemovitost.

Finanční rezerva

Investor by měl navíc myslet i na tvorbu finanční rezervy pro nenadálé životní situace – běžně se doporučuje rezerva ve výši 3 až 6 pravidelných měsíčních nákladů.

Výnos, rizika a likvidita

Poté, co si investor ujasní své cíle a vytvoří si dostatečnou rezervu, je na čase najít vhodné investiční nástroje k dosažení stanovené mety. Při realizaci investic standardně zohledňujeme 3 základní aspekty, kterými jsou: VÝNOS, RIZIKO a LIKVIDITA.

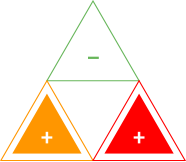

Magický trojúhelník investování

Investor se tak pohybuje v rámci tzv. magického trojúhelníku a snaží se vyvážit všechny tři vzájemně se ovlivňující faktory.

Obecně platí, že čím vyšší výnos, tím vyšší je podstupované riziko. Vyšší výnos bývá obvykle také požadován investory jako prémie u nástrojů s nižší či jinak omezenou likviditou.

VÝNOS

Kolik svojí investicí mohu

teoreticky získat?

RIZIKO

O kolik naopak mohu přijít

a jak je to pravděpodobné?

LIKVIDITA

Jak rychle převedu investici

zpět na peníze?

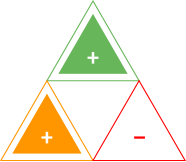

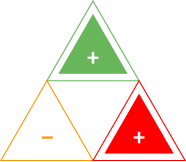

Úložky na spořicím účtu

Spořicí účet má vysokou likviditu, dostanu se k penězům téměř okamžitě a riziko je eliminováno zákonným pojištěním vkladů, výnos zde ovšem zdaleka nedosahuje na úroveň inflace.

Investice do akcií

Akcie nabízí potenciálně vysoký výnos a jsou velmi dobře likvidní. Rizika spočívají především v nevhodném načasování nákupu akcií. Jejich cena totiž může být značně ovlivněna náladou na trhu a retailový investor může vstupovat na trh, když je již v poslední fázi růstu.

Investice do nemovitostí

Nemovitost nese dlouhodobě výnosy nad úrovní inflace, ale když ji chci prodat, trvá to měsíce... Riziko u nemovitostí je poměrně nízké. Určitě je však vhodné počítat s delším investičním horizontem z důvodu značné citlivosti na hospodářský cyklus v ekonomice.

Úvěrový crowdfunding

V rámci úvěrového crowdfundingu hovoříme o nástroji, který investorům nabízí průměrné vyšší zhodnocení jejich prostředků, například v porovnání s klasickými spořícími produkty či podílovými fondy, oproti kterým je však méně likvidní a vyžaduje od investorů vyšší toleranci k podstupovanému riziku.

CreditShare se však snaží i tato rizika minimalizovat, a to jednak prostřednictvím zevrubné analýzy projektu, a dále skrze zajišťovací instrumenty, kdy se standardně v rámci úvěru zajišťují ve prospěch investorů například nemovitosti či obchodní podíly. Likvidita investice je pak podpořena sekcí „Vývěska“ v prostředí pro registrované investory. Skrze Vývěsku si mohou investoři navzájem přeprodávat již provedené investice.

Délka investice

Optikou běžného investora lze obecně na investování nahlížet spíše jako na maraton nežli sprint, a proto je vhodné si od začátku správně nastavit investiční horizont. Ten se může lišit i podle typu investičního nástroje, pro který se investor rozhodne. Například u akcií, pro které je charakteristická vyšší volatilita, se doporučuje horizont minimálně 5 až 10 let, aby se riziko z kolísání hodnoty akcií rozložilo v čase (v případě traderů a spekulantů samozřejmě bývá časové okno držení konkrétního titulu mnohem kratší, klidně v řádech několika hodin nebo i méně). Oproti tomu investice do dluhopisů zpravidla trvají mezi jedním až třemi lety.

Efekt složeného úročení

Zásadní výhodou pro dlouhodobé investory, kromě rozmělnění rizika, je efekt tzv. složeného úročení. Pokud nechá investor své investice v čase růst a nevybírá zisky (tedy investovaná částka se postupně navyšuje nejen o pravidelné vklady, ale také o průběžné výnosy z investic), výsledná částka může být až násobně vyšší než v případě brzké realizace výnosů. V praxi se pak investorovi kumulují největší výnosy ke konci jeho investičního cyklu.

Diverzifikace investic

Neméně důležitá je pro investora také vhodná diverzifikace využívaných investičních nástrojů. Především pro začínajícího investora může být vhodnější investovat např. do široce diverzifikovaného ETF fondu namísto vybírání jednotlivých akciových a dluhopisových titulů. Stejně tak není rozumné zaměřit se pouze na jeden instrument (tedy například právě akcie), ale hledat i další příležitosti, kterými mohou být např. nemovitosti, komodity, popř. různé alternativní investice pro odvážnější či zkušenější investory (např. umění či kryptoměny).

Investice přes CreditShare tak mohou představovat jeden z mnoha nástrojů, které investor v rámci svého portfolia využívá. Investor vkládá své finanční prostředky do konkrétních projektů, jejichž délka se pohybuje zpravidla od 6 do 36 měsíců. Výnosy z těchto investic pak může dále reinvestovat a tím v případě dlouhodobosti dosáhnout kumulativního efektu.

Upozornění: Společnost CreditShare je dle rozhodnutí ČNB oprávněna poskytovat služby skupinového financování dle nařízení Evropského parlamentu a Rady (EU) 2020/1503 ze dne 7. října 2020 o evropských poskytovatelích služeb skupinového financování pro podniky. CreditShare neposkytuje služby související s investičním poradenstvím a nic z výše uvedeného nelze považovat za doporučení pro investory.